弁護士解説:景表法違反で課徴金はいくら?対象行為・計算方法・回避策とは?

通販サイトやオンラインモールなどのECサイトを運営する企業の担当者の皆様は、次のようなお悩みや課題があるのではないでしょうか。

「景品表示法には課徴金制度があると聞いたけど、罰金との違いはあるのか?」

「課徴金の対象となる行為をしてしまった場合、支払いを回避する方法があるのか知りたい。」

「ユーザーに商品の魅力を最大限訴求しながら、景品表示法違反にならないようにするための回避策を知りたい。」

「景品表示法違反による課徴金はどのように計算され、自社にとってどの程度のリスクとなるかを把握したい。」

この記事では、ECサイトを運営する事業者が注意すべき景表法の対象行為、課徴金制度、回避策ついて、EC専門の弁護士が詳しく解説します。

目次

景品表示法と課徴金制度

わが社は、ECサイトで食料品の販売を行っている中小企業です。当サイトの主力商品は国産肉で、広告において商品ページの画像には特に力を入れています。できるだけ見栄えのいい画像で消費者にアピールするため、写真撮影の際には色味を少し鮮やかにする加工を行うこともあります。

この度、知り合いの社長から景品表示法に違反した場合には課徴金が取られると聞きました。罰金とは違うものなのでしょうか?また、わが社の広告表示に景品表示法違反に該当するものがあるのかも不安です。

なるほど。今日は景品表示法(以下「景表法」といいます。)違反による課徴金制度についての相談ですね。まずは、景表法と課徴金制度の基礎知識についてわかりやすく解説します。

景品表示法の意義

まずは、景表法の目的規定について確認してみましょう。

(景品表示法 第1条)

「この法律は、商品及び役務の取引に関連する不当な景品類及び表示による顧客の誘引を防止するため、一般消費者による自主的かつ合理的な選択を阻害するおそれのある行為の制限及び禁止について定めることにより、一般消費者の利益を保護することを目的とする。」

つまり、消費者の商品・サービス選択の機会を阻害する不当な広告行為を規制し、消費者が適正に商品・サービス選択する環境を保護することが景品表示法の意義です。また、不当な広告行為が市場に蔓延してしまうと、長期的には消費者の市場に対する信頼が失われ、法律を守って営業している企業が不利益を被り、市場の公平性や正しい競争原理も失われてしまいます。

自社の広告表示が景表法違反であるか否かを判断する際には、景表法の意義を念頭に置き、「この広告表示は消費者の利益を阻害していないか?」検討することで、コンプライアンスにおける妥当な判断をすることができます。

景品表示法の対象範囲

景表法は大きく分けて、①不当な表示、②過大な景品類の提供の2つを禁止しています。今回は①を解説します。景表法では商品・役務(サービス)に関する不当な表示を禁止しています。具体的には下記の3つの行為が対象となっています。

■優良誤認表示(景表法第5条1号)

標品・サービスの品質、規格その他の内容についての不当表示で、①内容について、実際の物よりも著しく優良であると一般消費者に示す表示、②内容について、事実に相違して競争事業者に係るものよりも著しく優良であると一般事業者に示す行為のいずれかを指します。

■有利誤認表示(景表法第5条2号)

商品・サービスの価格その他の取引条件についての不当表示で、①取引条件について、実際のものよりも取引の相手方に著しく有利であると一般消費者に誤認される表示、②取引条件について、競争事業者に係るものよりも取引の相手方に著しく有利であると一般消費者に誤認される表示のいずれかを指します。

■商品・サービスの取引に関する事項について一般消費者に誤認されるおそれがあると認められ、内閣総理大臣が指定する表示(景表法第5条3号)

・EC企業に重要な景品表示法とは?ルール、違反事例、ペナルティを弁護士がわかりやすく解説

課徴金制度の意義と罰金との違い

課徴金には、刑事罰や行政処分によっても違反者の手元に残ってしまう不正に得た利益に対して制裁を課すことにより、不正な行為を行う動機をなくし、不正な行為を抑止するという意義があります。また、混同されがちな罰金との違いについては下記を参照ください。

| 課徴金 | 罰金 | |

| 性質 | 行政上の制裁金 | 刑事罰の一つ |

| 管轄 | 法令を管轄する行政庁 | 裁判所 |

| 前科 | 別途刑事罰を科されない限りはつかない | 罰金が確定した場合にはつく |

課徴金と罰金は併科される可能性があるため、金銭的なリスクが過大となる点に注意しましょう。

課徴金制度の対象範囲

(景表法第8条)

「事業者が、第五条の規定に違反する行為(同条第三号に該当する表示に係るものを除く。以下「課徴金対象行為」という。)をしたときは、内閣総理大臣は、当該事業者に対し、当該課徴金対象行為に係る課徴金対象期間に取引をした当該課徴金対象行為に係る商品又は役務の政令で定める方法により算定した売上額に百分の三を乗じて得た額に相当する額の課徴金を国庫に納付することを命じなければならない。~以下略~」

課徴金命令について細かく解説

景表法と課徴金制度について少し理解が深まりました。対象となる行為を行ってしまった場合、必ず課徴金は課されるのでしょうか?わざとではなかった場合に挽回できるチャンスはありますか?

課徴金命令が発令されるためには流れがあり、意見提出の内容によっては課徴金命令の対象外となるケースも存在します。次に、課徴金命令について詳しく解説していきます。

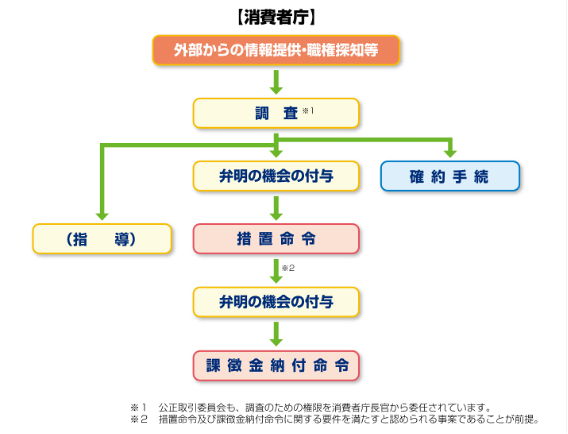

課徴金命令が発布されるプロセス

立ち入り調査

まずは、課徴金命令が発布されるプロセスについて解説します。はじめに、消費者庁から事業者に対して立ち入り調査が行われます。景表法では、法律の施行のために必要な範囲内において、事業者に対して立ち入り調査をすることができる旨が規定されています。

(景表法第25条)

「内閣総理大臣は、この法律を施行するため必要があると認めるときは、当該事業者若しくはその者とその事業に関して関係のある事業者に対し、その業務若しくは財産に関して報告をさせ、若しくは帳簿書類その他の物件の提出を命じ、又はその職員に、当該事業者若しくはその者とその事業に関して関係のある事業者の事務所、事業所その他その事業を行う場所に立ち入り、帳簿書類その他の物件を検査させ、若しくは関係者に質問させることができる。」

措置命令

事業者に対して措置命令が発令されます。景表法では、事業者が不当表示を行っている場合に、その行為の差止め及び再発防止のために必要な措置を事業者に対して命ずることができる旨が規定されています。

(景表法第7条)

「内閣総理大臣は、第四条の規定による制限若しくは禁止又は第五条の規定に違反する行為があるときは、当該事業者に対し、その行為の差止め若しくはその行為が再び行われることを防止するために必要な事項又はこれらの実施に関連する公示その他必要な事項を命ずることができる。~以下略~」

課徴金の算定

当該行為が課徴金の対象となる場合は、消費者庁が違反行為によって得られた売上額を基に課徴金を算定します。詳しくは「2-3.課徴金の計算方法」で解説します。

弁明の機

景表法では、課徴金命令を行う際には名宛人に対して弁明の機会の付与を行わなければならない旨が規定されているため、課徴金の金額が算定され、課徴金の支払いを命じられる前には弁明の機会があります。

弁明の機会において、企業側は自社の広告表示が景表法違反でない根拠となる資料の提出を行ったり、意見を述べる必要があります。法的な根拠に基づき、期日までに提出を行う必要がありますので、弁護士等の専門家に相談されることをお勧めします。

(景表法第13条)

「内閣総理大臣は、課徴金納付命令をしようとするときは、当該課徴金納付命令の名宛人となるべき者に対し、弁明の機会を与えなければならない。」

課徴金命令の発令

弁明の機会をもってしても、当該行為が景表法違反であると判例された場合には課徴金命令が発令されることになります。以上が課徴金命令発令までの流れです。次は、課徴金命令の対象となる行為について解説します。

(消費者庁HP)「よくわかる景品表示法と公正競争規約」(https://www.caa.go.jp/policies/policy/representation/fair_labeling/assets/representation_cms201_250410_05.pdf)から引用

課徴金命令の対象と課徴金命令が課されないケース

景表法には、課徴金の対象となる行為について、下記のように明記されています。

(景表法第8条)

「事業者が、第五条の規定に違反する行為(同条第三号に該当する表示に係るものを除く。以下「課徴金対象行為」という。)をしたときは、内閣総理大臣は、当該事業者に対し、当該課徴金対象行為に係る課徴金対象期間に取引をした当該課徴金対象行為に係る商品又は役務の政令で定める方法により算定した売上額に百分の三を乗じて得た額に相当する額の課徴金を国庫に納付することを命じなければならない。」

ここにいう「第5条に規定する行為」とは、優良誤認表示および有利誤認表示のことを指し、これらが課徴金対象行為であると規定されています。

また、同条後段では、次の①・②の場合には、課徴金の納付を命ずることができない趣旨の規定が置かれています。

①a.当該事業者が当該課徴金対象行為をした期間を通じて当該課徴金対象行為に係る表示が、優良誤認表示または有利誤認表示のいずれかに該当することを知らず、かつ、b.知らないことにつき相当の注意をしていたと認められるとき、又は②課徴金の額が百五十万円未満であるとき。

課徴金の計算方法

次に、課徴金の計算方法です。課徴金の計算方法についても景表法第8条に明記されており、具体的には売上額×3%となります。計算の際の考え方のポイントは以下のとおりです。

■前述のとおり、課徴金を計算する際に基準となるのは売上額です。経費などを差し引いた利益額ではありません。

■商品役務の不良・不足による控除額、返品額、書面により明らかに明記されていた割戻金は売上額から控除される可能性があります。

■内閣総理大臣(消費者庁長官)から求められたにもかかわらず、課徴金の計算に必要な情報を提供しない・資料を保管しておらずできない場合には売上額の推計が行われ、実際よりも課徴金が高額になる可能性があります。

■過去10年以内に課徴金納付命令を受けていた場合は課徴金算定率が3%から4.5%に引き上げられる割増算定率の規定があります。

- 課徴金命令が発令された事例を解説

-

ここでは、課徴金命令が発令された実際のケースと、課徴金の金額について簡単にご紹介します。景表法違反によるリスクは、課徴金や罰金といった金銭的リスクはもちろん、消費者庁HPでの公表による消費者からの信用失墜リスクに留意する必要があります。

■株式会社エムアンドエム社に対し、同社が供給する「アンリンクル」と称する医薬部外品に係る表示について、景品表示法第8条第1項の規定に基づき、588万円の課徴金が課されました。課徴金の対象となった期間は令和4年7月2日から令和5年5月3日です。

■株式会社ハハハラボ社に対し、同社が供給する「メラット」 と称する機能性表示食品に係る表示について、景品表示法第8条第1項の規定に基づき、1,086万円の課徴金が課されました。課徴金の対象となった期間は令和4年7月1日から令和5年5月11日です。

■株式会社新日本エネックス社に対し、同社が供給する蓄電池を含む太陽光発電システム機器及びその導入に係る施工の取引に係る表示について、景品表示法第8条第1項の規定に基づき、9,989万円の課徴金が課されました。課徴金の対象となった期間は、令和5年4月10日から同年11月29日です。

景表法違反による課徴金リスクを回避する方法

不当表示を行わないことは当然で、行ったとしても事業者が注意義務を果たしていたかどうかが重要なんですね。社内でのマニュアル整備、チェックリスト作成、定期的な研修などが注意義務を果たしていたといえるためには必要そうです。

おっしゃる通りです。事業主に故意過失がなかったと認定されるためには、ビジネスの決定プロセスを明確にし、関連資料を保管しておくことも有効です。次は、景表法違反による課徴金リスクを回避する方法を5つ紹介します。

課徴金の減額ができるか検討する

課徴金の減額に関する規定は景表法第9条及び第11条に規定されています。

(景表法第9条)

「~略~内閣総理大臣は、当該事業者が課徴金対象行為に該当する事実を内閣府令で定めるところにより内閣総理大臣に報告したときは、同条第一項の規定により計算した課徴金の額に百分の五十を乗じて得た額を当該課徴金の額から減額するものとする。ただし、その報告が、当該課徴金対象行為についての調査があつたことにより当該課徴金対象行為について課徴金納付命令があるべきことを予知してされたものであるときは、この限りでない。」

(景表法第11条)

「内閣総理大臣は、第八条第一項の場合において、前項の規定による報告に基づき、前条第一項の認定後に実施された返金措置が認定実施予定返金措置計画に適合して実施されたと認めるときは、当該返金措置(当該認定実施予定返金措置計画に同条第三項に規定する事項が記載されている場合又は同条第四項の規定による報告がされている場合にあつては、当該記載又は報告に係る返金措置を含む。)において交付された金銭の額として内閣府令で定めるところにより計算した額を第八条第一項若しくは第四項又は第九条の規定により計算した課徴金の額から減額するものとする。この場合において、当該内閣府令で定めるところにより計算した額を当該課徴金の額から減額した額が零を下回るときは、当該額は、零とする。」

課徴金の減額を受けるためには、景表法違反が発覚した・景表法違反の恐れが生じた場合には速やかに弁護士等の専門家に相談されることをお勧めします。法に基づいて違反の可能性を判断し、違反の可能性が高い場合には消費者庁に対する自主的な報告を検討します。

さらには、実施予定返金措置計画を策定し、消費者庁から認定を受け、課徴金の減額を受けること、結果として消費者(被害者)に対する信用回復を目指すことも必要です。

確約手続を検討する

(景表法第32条)

「第七条第一項及び第八条第一項の規定は、内閣総理大臣が前条第三項の認定(同条第七項の変更の認定を含む。次条において同じ。)をした場合における当該認定に係る疑いの理由となつた行為については、適用しない。ただし、次条第一項の規定による当該認定の取消しがあつた場合は、この限りでない。」

景品表示法では上記のとおり確約手続という制度があります。景表法違反であると疑うに足る行為が既になくなっている場合であっても、一般消費者による自主的かつ合理的な商品及び役務の選択を確保する上で必要があると認めるとき、消費者庁は事業者に対して当該疑いとなった行為の概要・違反する疑いのある法令の条項・影響是正措置計画に係る認定の申請について通知をすることができます。

事業者が影響是正措置計画を策定し、消費者庁から認定を受けることで、措置命令と課徴金命令は適用されないと、前述した景表法第32条で規定されています。最近では、昨年12月に株式会社千葉ロッテマリーンズ社の確約計画を消費者庁が認定しました。認定された確約計画の主な内容は下記のとおりです。

■違反被疑行為を既に行っていないことを確認する旨・違反被疑行為と同様の行為を行わない旨を取締役会で決議する

■違反被疑行為の内容について一般消費者に周知徹底する

■違反被疑行為及び同種の行為が再び行われることを防止するための各種措置を講じる

■違反被疑行為に係るダイレクトメールを受領し、ファンクラブに入会した一般消費者に対し、支払われた年会費の一部を返金する

■上記措置の履行状況を消費者庁に報告する

最後に、①影響是正措置計画に従って影響是正措置が実施されていないとき、②影響是正措置計画の認定を受けた者が虚偽又は不正の事実に基づいて当該認定を受けたことが判明した場合には、問題が解消されないとして、影響是正措置計画の認定が取り消される恐れがあるため、影響是正措置計画の適用有無、影響是正措置計画の策定と実施については専門家に相談しながら慎重に進めることをお勧めします。

不服申立て、取消請求を検討する

課徴金納付命令は行政機関による行政処分のため、消費者庁からの処分に不服がある場合には行政不服審査法に基づく不服申し立て(審査請求)を検討することができます。不服申立ては、対象となる処分があったことを知った日の翌日から起算して60日以内に行う必要があります。請求の根拠(不服申し立ての趣旨及び理由)を書面に記載しなければならないため、スピーディーな対応が求められます。

また、消費者庁の処分に対して行政事件訴訟法に基づく取消訴訟を提起する方法も検討できます。取消訴訟は、処分又は裁決があつたことを知った日から6カ月以内かつ、処分又は裁決の日から1年以内に提起する必要があります。

広告表示を行う際には事前相談を活用する

課徴金リスクを事前に防ぐためには、景表法違反にあたる広告を行わないことが大前提です。事業者の皆様が景表法違反をしたくないものの、利益のためにできる限り消費者の目を引く広告表現を行いたいと考えることは当然です。

そのため、広告表示を行う際には企業法務の専門家に対して事前相談を行うことをお勧めします。景表法上問題のある表現を見つけることはもちろん、数多くの広告レビューの経験から、代替表現の提案を受けることも可能です。

社内研修とリーガルチェックの活用

EC事業は、商品の広告ページやサイト作成は外注し、商品の紹介文言は事業部担当者が作成し、SNSについては広報担当者が運用しているという風に、広告表示に関わる人が多いことが特徴です。そのため、特定の人材だけが広告表示に関する知識を持っているだけではリスクは低減できず、社内のコンプライアンス基準の策定、コンプライアンス意識の底上げが必要です。

当事務所では、広告表示に関するリーガルチェック、代替案の提案はもちろん、チャットツールを活用した迅速な相談対応も行っております。さらには、EC専門の企業法務の専門家集団としての知見を活用した、社内研修計画の策定、研修の実施、コンプライアンス規程の策定、チェックリストの作成も対応可能です。違反を探すだけでなく、よりビジネスを加速するためのお手伝いができます。

景表法違反による課徴金に関するお悩み、リスク、課題は解決できます

今日はありがとうございました。実は、これから別のECサイトの立ち上げを社内で検討しています。できれば、既存のECサイトはもちろん、新規ECサイトは立ち上げの場面からからリーガルチェックなどのご相談をしたいと考えていますが可能でしょうか?

もちろんです。景表法や特商法、その他事業に関係する法律を踏まえつつ、リーガルチェックを行うことが可能です。また、ビジネスを進めるうえでぶつかる小さな疑問も、チャットツールを活用して迅速に解決することができます!

この記事では、ECサイトの運営を行う企業の皆さまが、ECサイトにて広告表示を行う場合に、直面すると思われるお悩み、リスク、課題について、ヒントになる基本的な知識をお伝えしました。

これらの情報を、皆さまの会社にうまくあてはめて、一つずつ実行していくことで、貴社のお悩みや課題が解決し、貴社のサービスへのユーザーや社会の信頼が大きく増え、ビジネスが成功する未来が実現すると信じています。

しかも、頼りになる専門家と一緒に、解決できます!

弁護士法人ファースト&タンデムスプリント法律事務所では、多くの企業様へのご支援を通じて、景表法違反による課徴金についての専門的な法律の課題を解決してきた実績があります。

「助ネコ」の株式会社アクアリーフ様、「CROSS MALL」の株式会社アイル様など、著名なECシステム企業が多数、当法律事務所の顧問契約サービスを利用されています。

企業の皆様は、ビジネスのリスクは何なのか、リスクが発生する可能性はどれくらいあるのか、リスクを無くしたり減らしたりする方法はないのか、結局会社としてどうすれば良いのか、どの方法が一番オススメなのか、そこまで踏み込んだアドバイスを、弁護士に求めています。当法律事務所は、できない理由を探すのではなく、できる方法を考えます。クライアントのビジネスを加速させるために、知恵を絞り、責任をもってアドバイスをします。多数のEC企業様が、当事務所の、オンラインを活用したスピード感のあるサービスを活用されています。

当事務所にご依頼いただくことで、

「景表法違反による課徴金の仕組みを理解し、自社の広告活動に活かすことができる。」

「商品PRページを作成する際に事前相談や事前チェックを行うことができ、より安全にビジネスを進めていくことができる。」

「景品表示法違反に該当してしまった際に、自社の損害を最小限に抑えつつ、再発防止のための仕組み構築まで包括的なサポートが得られる。」

このようなメリットがあります。

顧問先企業様からは、

「自社に法務スタッフがおらず、広告表示のコンプライアンスについては事業部の自学自習に任せてしまっていたため、第三者としてチェック機能を果たしてもらい、安心してビジネスを拡大することができた。」

「役員、従業員に対して、ビジネスの実態を踏まえた法律の研修を行っていただき、社内のコンプライアンス意識が底上げされた。」

「消費者庁から調査が行われ、焦って相談をしたが、意見提出や課徴金が減額されるための方法についてできることを全てしていただいた。法律面以外にも、HPへのお詫び文掲載といった社会的信頼回復のために必要な行為のポイントについても親身にアドバイスしてもらえた。」

このようなフィードバックをいただいております。

当事務所では、問題解決に向けてスピード感を重視する企業の皆さまにご対応させていただきたく、「メールでスピード相談」をご提供しています。

初回の相談は無料です。24時間、全国対応で受付しています。

問題解決の第一歩としてお問い合わせ下さい。

※本稿の記載内容は、2026年1月現在の法令・情報等に基づいています。

本稿は一般的な情報提供であり、法的助言ではありません。正確な情報を掲載するよう努めておりますが、内容について保証するものではありません。